In Fachkreisen ist schon länger bekannt, dass im Rahmen der noch in diesem Jahr anstehenden 7. Novelle der Mindestanforderungen an das Risikomanagement (MaRisk) insbesondere die EBA-Leitlinien zur Kreditvergabe und Überwachung umgesetzt werden sollen. Ein wesentlicher Teil hiervon: Die Verankerung von ESG-Risiken im Risikomanagement. Mit Schreiben vom 26.09.2022 veröffentlicht die BaFin nun erstmalig einen vollständigen Umsetzungsentwurf und startet damit eine kurze Konsultationsphase für die 7. MaRisk-Novelle1). Der Tenor: Die ESG-Regulatorik wird strenger und erfordert zügiges Handeln seitens der beaufsichtigten Banken!

Die von der BaFin beaufsichtigten Institute sollen im Rahmen des Proportionalitätsgrundsatzes trotz schlechter ESG-Datenlage Nachhaltigkeitsrisiken in das Risikomanagement integrieren

Mit der Veröffentlichung des Merkblatts zum Umgang mit Nachhaltigkeitsrisiken hat die BaFin bereits im Jahr 2019 ihren beaufsichtigten Banken eine Orientierungshilfe sowie Good-Practice-Ansätze zum Umgang mit Nachhaltigkeitsrisiken für die Praxis an die Hand gegeben. Während es seitdem mehrere Veröffentlichungen und Anforderungen seitens der EBA und EZB gegeben hat, wird durch die Aktualisierung der MaRisk nun auch die BaFin konkreter und stellt prüfungsrelevante Anforderungen zum Umgang mit ESG-Risiken auf.

Demnach seien bisherige Prozesse anzupassen und neue Mess-, Steuerungs- und Risikominderungsinstrumente zu entwickeln, in denen die ESG-Risiken in den bekannten Risikoarten ausreichend berücksichtigt werden. Auch seien die Auswirkungen von ESG-Risiken in die bestehenden Risikoklassifizierungsverfahren zu integrieren. Solange das noch nicht praktikabel sei, könne bei der Bewertung der Bonität und der Kreditwürdigkeitsprüfung separate ESG-Scores herangezogen werden.

Dabei stellt die BaFin den Proportionalitätsgrundsatz heraus. Je nach Geschäftsmodell und Risikoprofil der beaufsichtigten Institute können auch einfache Strukturen, Prozesse und Methoden ausreichen; bei erhöhten Nachhaltigkeitsrisiken seien diese jedoch aufwändiger und genauer auszugestalten. Genauso weist die BaFin in ihrem Schreiben darauf hin, dass die ESG-Datenlage oftmals noch unzureichend sei und vor allem keine historischen Daten vorlägen. Das erhöhe zwar die Schwierigkeit, Nachhaltigkeitsrisiken zielgerichtet in die bestehenden Prozesse zu integrieren und valide Aussagen zu Klima- und Politikszenarien zu treffen; dennoch werden die beaufsichtigten Institute zur Umsetzung der oben dargestellten Maßnahmen angehalten.

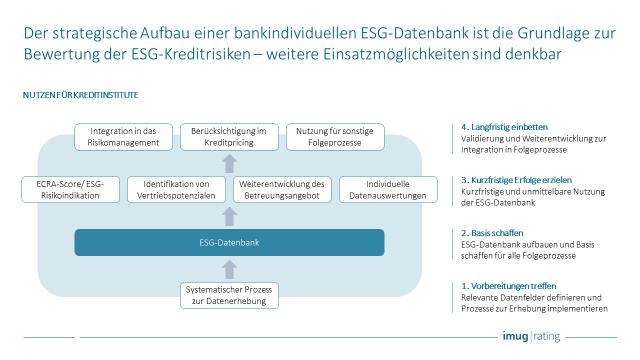

Um den aufsichtsrechtlichen Anforderungen gerecht zu werden, sind relevante ESG-Daten institutsspezifisch zu erheben

Beim neuen Umsetzungsentwurf der BaFin zur Aktualisierung der MaRisk wird vor allem eines klar: Um den aufsichtsrechtlichen Anforderungen gerecht zu werden, brauchen die beaufsichtigten Institute die relevanten ESG-Daten. Diese werden auf der einen Seite benötigt, um überhaupt das eigene Risikoprofil im Detail zu verstehen. So ist das Nachhaltigkeitsrisiko für das gesamte Kreditportfolio ebenso zu bestimmen wie das einzelner Kreditnehmer. Zum anderen braucht es die ESG-Daten aber auch, um erfolgreiche Prozesse zur dauerhaften Risikosteuerung zu implementieren.

Die BaFin stellt in ihrem Schreiben heraus, dass die Kreditinstitute in der Bewertung der Bonität und Kreditwürdigkeitsprüfung übergangsweise mit separaten ESG-Scores arbeiten können. Damit können Kreditinstitute vor allem Transparenz über die Nachhaltigkeitsrisiken erhalten. Sofern die Institute gute Prozesse zur Datenerhebung implementieren, wird sich die Qualität und der Umfang der relevanten ESG-Daten im Zeitverlauf verbessern. Damit wird die Basis geschaffen, den ESG-Score auch in bestehende Prozesse zur Risikosteuerung zu implementieren. Die Basis hierfür stellt jedoch eine solide ESG-Datenbank dar, die auch andere Anwendungsbereiche in den Kreditinstituten ermöglicht (vgl. Abbildung 1). Als imug rating haben wir bereits einen Lösungsansatz zur Einhaltung der regulatorischen Anforderungen entwickelt und in einem separaten Blogbeitrag skizziert.2)

Kreditinstitute sollten kurzfristig tätig werden und keine weitere Zeit zur Implementierung geeigneter Prozesse verlieren

Die anstehende 7. MaRisk-Novelle zeigt einmal mehr, dass Kreditinstitute sich gezielt mit der Berücksichtigung von Nachhaltigkeitsrisiken im Risikomanagement auseinandersetzen müssen. Zum einen, weil die Aufsicht die kurzfristige Implementierung von geeigneten Strukturen und Prozessen einfordert, bei denen von einer Ausweitung und weiteren Konkretisierung in den nächsten Monaten und Jahren auszugehen ist. Zum anderen, weil insbesondere die physischen Nachhaltigkeitsrisiken sehr kurzfristig und mit gravierenden Auswirkungen eintreten können – worauf die BaFin in ihrem Schreiben ebenfalls hinweist. Nicht zuletzt die Dürre in diesem Jahr ist hierfür ein aktuelles Beispiel, die erheblichen und unmittelbaren Einfluss auf die Wirtschaftsaktivitäten vieler Branchen gehabt hat. Aus geschäftsstrategischer und -politischer Sicht ist es demnach sinnvoll, die eigenen Nachhaltigkeitsrisiken konsequent und professionell in den Blick zu nehmen.

Benötigen Sie Unterstützung zur Umsetzung der 7. MaRisk-Novelle oder anderen Themen rund um ESG und Nachhaltigkeit? Dann melden Sie sich gerne bei uns!

[1] https://www.bafin.de/dok/18645068

[2] Bestimmung von ESG-Risiken im Kreditgeschäft: Das gelingt nur in der Zusammenarbeit mit den Kreditnehmern | imug rating (imug-rating.de)