Über unterschiedliche regulatorische Initiativen wird von der Kreditwirtschaft gefordert, Risiken im Zusammenhang von ESG zu berücksichtigen. Die wesentliche Herausforderung für die Kreditinstitute? Es liegen nur unzureichende ESG-Daten zu den Kreditnehmern vor – und die Kreditnehmer sind oftmals nicht einmal in der Lage, die geforderten Datensätze bereitzustellen. Daher ist die Aufgabe der Kreditinstitute: die benötigten Datensätze klar zu benennen und die Kreditnehmer bei der Erhebung zu unterstützen, sodass am Ende beide Akteure gleichermaßen profitieren.

Aktuelle regulatorische Initiativen im Kreditgeschäft stellen insbesondere mittelständische und regionale Kreditinstitute vor Herausforderungen

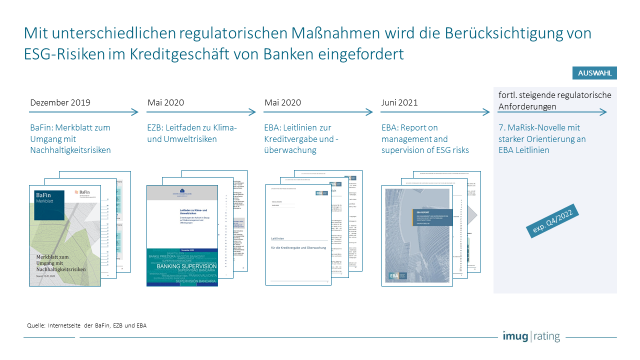

Die Anzahl regulatorischer Maßnahmen und Initiativen im Bereich Sustainable Finance steigt seit Jahren stark. Das Institute of International Finance vergleicht die Geschwindigkeit, in der die Anzahl an Regulierungsvorschlägen anwächst, mit der Zeit nach der globalen Finanzkrise 2008.[1] Zu den wesentlichen Initiativen im Bereich ESG-Risiken im Kreditgeschäft zählen:

- BaFin: Merkblatt zum Umgang mit Nachhaltigkeitsrisiken

- EZB: Leitfaden zu Klima- und Umweltrisiken

- EBA: Leitlinien zur Kreditvergabe und -überwachung

- EBA: Report on management and supervision of ESG risks

Noch in 2022 wird die Veröffentlichung der 7. MaRisk-Novelle erwartet, die sich nach aktuellem Informationsstand stark an den EBA-Leitlinien orientieren wird. Damit werden voraussichtlich konkrete Vorgaben zu ESG-Kriterien in der Kreditvergabe formuliert.

Sowohl die aktuell geltende Regulatorik als auch die Diskussionen zeigen: Die ESG-Risiken im Kreditgeschäft sind zwar zu berücksichtigen – wie und nach welchen Methoden ist jedoch noch ungewiss und liegt damit in der Verantwortung der einzelnen Banken. Die wesentliche Schwierigkeit hierbei? Es liegen keine ausreichenden ESG-Daten zu den Kreditnehmern vor.

Die Kreditinstitute brauchen Daten und Informationen zu den Nachhaltigkeitsaktivitäten ihrer Kreditnehmer

Während im Neukreditgeschäft die Abfrage von ESG-Daten leicht in den Prozess integrierbar ist, stellt das Bestandskreditgeschäft für die Kreditinstitute eine größere Hürde dar: Über Jahre hinweg hat die Erhebung von ESG-Daten im Kreditgeschäft kaum eine Rolle gespielt. Dennoch brauchen die Kreditinstitute einen klaren Blick darauf, wie viel ESG-Risiko in ihrem Portfolio steckt.

Ein Lösungsansatz: Das Portfolio wird anhand übergreifender Branchen-Scores beurteilt. Es gibt Branchen, in denen ein hohes ESG-Risiko vermutet wird; und es gibt Branchen, in denen das ESG-Risiko als eher gering eingeschätzt wird. Ergänzt werden kann ein solcher Score mit geographischen Faktoren, die über die Postleitzahl der Kreditnehmer automatisiert erhoben werden können. Die größten Vorteile dieses Ansatzes? Die Kreditinstitute brauchen keine zusätzlichen Daten erheben, nicht direkt in den Dialog mit ihren Kreditnehmern gehen und erhalten ein unmittelbares Ergebnis zu geringen Prozesskosten. Allerdings stößt der Ansatz in unterschiedlicher Hinsicht auch an seine Grenzen:

- Berücksichtigung spezifischer ESG-Maßnahmen: Einem Unternehmen können die eigenen ESG-Risiken wohlbewusst sein, sodass es Maßnahmen ergriffen hat, um den Risiken entgegenzuwirken. Zum Beispiel hat ein Logistikunternehmen einen großen Teil seines Fuhrparks bereits auf alternative Antriebsstoffe umgestellt und so seine ESG-Risiken aktiv gemindert. Diese Initiative findet im Branchenansatz keine Berücksichtigung.

- Differenzierung von Sub-Branchen: Die Branchenzuordnung von Kreditnehmern erfolgt im Kernbanksystem oftmals nur sehr generisch. Ist ein Kreditnehmer zum Beispiel der Schweinehaltung zugeordnet, ist ein unterschiedliches ESG-Risiko für die konventionelle Tierhaltung und die ökologische Tierhaltung naheliegend. Diese Unterscheidung lässt sich in einem Branchenansatz nur schwer realisieren.

- Fehlende Datengrundlage: Für die Branchen-Scores liegen kaum valide Datengrundlagen vor. Vorliegende Daten stammen vorwiegend von großen, berichtspflichtigen Unternehmen, sodass kleine und mittlere Unternehmen keine oder nur eine untergeordnete Berücksichtigung in der Branchenbeurteilung finden. Die ESG-Risiken für den lokalen Limonadenproduzenten sind beispielsweise jedoch anders zu bewerten als die eines international agierenden Konzerns.

Diese Grenzen des Branchenansatzes können nur überwunden werden, wenn ergänzend die Kreditnehmer in den Datenerhebungsprozess integriert werden. Liegen die spezifischen ESG-Daten für die Kreditnehmer vor, können damit auch valide Indikationen für das ESG-Risiko ermittelt werden. Dabei müssen nicht zwingend alle Kreditnehmer eines Instituts befragt werden; zumindest aber diejenigen, die für die Institute ohnehin ein höheres Risiko darstellen, zum Beispiel aufgrund eines hohen Kredit- oder Risikovolumens. Welche ESG-Datensätze sind denn überhaupt relevant, um das Risiko eines Kreditnehmers zu bestimmen?

Die für die Beurteilung relevanten Datensätze müssen von ESG-Expert*innen auf Basis bisheriger Methoden und Ansätze klar benannt werden

Die Frage nach den richtigen Datensätzen zur Bestimmung von ESG-Risiken im Kreditgeschäft ist komplex. Nicht zuletzt, weil sie noch nicht bis ins letzte Detail bekannt sind. Die Kreditinstitute, insbesondere im regionalen und mittelständischen Geschäft, bewegen sich hier in einem bisher unbekannten Feld. Es liegen keine historischen ESG-Datenreihen vor, aus denen valide Rückschlüsse auf etwaige (Ausfall-)Risiken im Kreditgeschäft geschlossen werden könnten. Das kann erst gelingen, wenn über mehrere Jahre kontinuierlich Daten erhoben und in den Kontext zu bestehenden Datensätzen gesetzt werden. Aber welche erforderlichen Datensätze sind bekannt? Diejenigen, die zur Beurteilung von Nachhaltigkeitsaktivitäten von Unternehmen herangezogen werden.

imug rating bewertet seit fast 30 Jahren die Nachhaltigkeitsaktivitäten von Unternehmen und gilt als einer der Pioniere in diesem Feld. Über Jahre hinweg wurden Methoden entwickelt, um die Nachhaltigkeitsleistung von Unternehmen quantifizierbar zu machen. Unter Berücksichtigung der Bereiche Environment, Social und Governance werden insbesondere auch kleine und mittlere Unternehmen in Deutschland bewertet. Hier findet unter anderem auch der Umgang mit branchenspezifischen ESG-Risiken Berücksichtigung. Basierend auf diesen lang erprobten Methoden hat imug rating nun ein Bewertungsschema für das Massengeschäft im Kreditbereich entwickelt.

Während die Nachhaltigkeitsbeurteilungen aktuell zwar systematisch, aber mit vielen manuellen Tätigkeiten wie die Durchführung von Interviews mit Mitarbeitenden und Unterlagenauswertungen durchgeführt werden, braucht es für die Massenbewertung des Kreditportfolios eine vereinfachte Methode. Deshalb hat imug rating ein Bewertungsverfahren entwickelt, das die Kreditnehmer allein und ohne Einbindung von größeren Ressourcen der Bank oder der Ratingagentur durchlaufen können. Bei den Kreditnehmern werden spezifische Datensätze erfragt, die je nach Branche und Größe des Unternehmens variieren. Basierend auf den dann erhobenen Daten wird ein ESG-Risiko-Score ausgewiesen, der sich fortlaufend mit der Erweiterung der Datenbasis im mittelständischen Kreditgeschäft weiterentwickeln wird. Wichtig dabei: Die Kreditnehmer müssen in der Lage sein, die ESG-Datensätze überhaupt zu erheben.

Die Kreditnehmer sind für die Bereitstellung der benötigten ESG-Datensätze zu befähigen – und sollen am Ende auch einen Mehrwert dadurch erlangen

Bei der Beurteilung mehrerer tausend Kreditnehmer unterschiedlicher Branchen und Unternehmensgrößen ist ein systematischer Prozess erforderlich. Der Ressourcenaufwand ist sowohl in den Kreditinstituten als auch in der Ratingagentur möglichst gering zu halten, um die Kosten nicht in die Höhe zu treiben. Gleichzeitig haben die Kreditnehmer nicht das etwaige Fachwissen, um die angeforderten Datensätze zu erheben und den Banken zur Verfügung zu stellen – und mittelständische Unternehmen vor allem auch nicht die Ressourcen, um sich tief in das Thema einzuarbeiten. Diese Umstände gilt es im Prozess zur Datenerhebung zu berücksichtigen.

Die Datensätze werden mithilfe eines Online-Fragebogens über eine intuitive Plattform bei den Kreditnehmern erfragt. Es wird nur nach Kennzahlen gefragt, die erfahrungsgemäß auch in kleinen und mittleren Unternehmen vorliegen oder leicht erhoben werden können. Sowohl bei der Formulierung der Fragen als auch bei den Antwortmöglichkeiten wird auf eine leicht nachvollziehbare Sprache geachtet. Über umfassende Informationstexte erhalten die antwortenden Personen nicht nur konkrete Unterstützung zur Beantwortung der Fragen, sondern auch tiefergehende Informationen zum Hintergrund – insbesondere auch dazu, weshalb dieses spezifische Kriterium für das Unternehmen von Relevanz ist. Das Ziel? Über die Ausgestaltung des Fragebogens sollen die antwortgebenden Personen zum möglichst hohen Maß zur Beantwortung befähigt und für relevante Themen sensibilisiert werden.

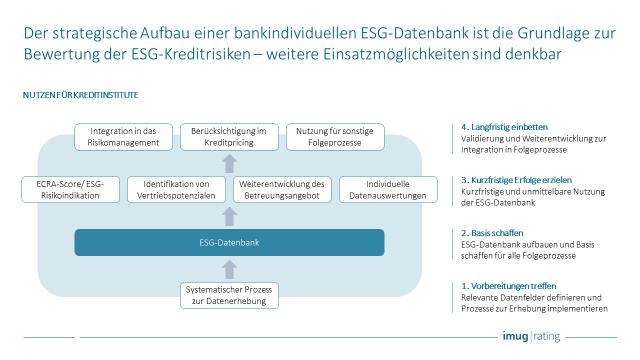

Zuletzt profitieren die Kreditinstitute nicht nur vom Aufbau einer ESG-Datenbank, die eine Beurteilung der ESG-Risiken im gesamten Kreditportfolio zu niedrigen prozessualen Kosten ermöglicht. Vielmehr erfahren die Kreditinstitute deutlich mehr über ihre Kreditnehmer, wodurch

- die Betreuungsangebote kundenorientiert weiterentwickelt,

- Vertriebspotentiale zielgerichtet identifiziert und

- Grundlagen geschaffen werden können, Nachhaltigkeitsaspekte in Folgeprozesse wie dem Risikomanagement oder dem Kredit-Pricing zu berücksichtigen.

Den Kreditnehmern wird bei Bedarf eine unabhängige Einschätzung ihrer ESG-Risiken in Form eines kurzen Reports zur Verfügung gestellt – sodass auch für die Kreditnehmer ein kurzfristiger Nutzen erzielt und ein Anreiz zur Bereitstellung der Daten geschaffen wird. Eine perspektivische Weiterentwicklung der ESG-Datenbank auch um weitere Aspekte, wie zum Beispiel die Übereinstimmung der Geschäftsaktivitäten mit den UN SDGs oder der EU-Taxonomie, ist naheliegend.

Fazit: Wenn Kreditinstitut und Kreditnehmer im Bereich der ESG-Risiken zusammenarbeiten, profitieren beide

Die Basis zur Beurteilung der ESG-Risiken im Kreditgeschäft ist das Vorliegen relevanter ESG-Daten der Kreditnehmer. Diese Daten liegen den Kreditinstituten oftmals nicht vor, weshalb die aktuellen regulatorischen Initiativen gerade regionale Kreditinstitute vor größere Herausforderungen stellen. Sofern die Kreditinstitute ihre Kreditnehmer in den Prozess integrieren, profitieren beide Seiten gleichermaßen: Die Validität der ESG-Risikoeinschätzung kann gesteigert und der Kreditnehmer fundierter im Kontext der Nachhaltigkeit betreut werden.

Gerne treten wir mit Ihnen in einen gemeinsamen Austausch zu dem Thema oder lassen Ihnen tiefergehendes Informationsmaterial zukommen. Melden Sie sich einfach bei uns!

[1] IIFStaffPaper-Sustainable Finance Case for Greater International Alignment-2020 03 02-Final.pdf