Von Alexander Dennis Schult und Daria Ezhkova

Kleine und mittelständische Unternehmen (KMU) sind mit einem Anteil von 99 % aller Firmen in Deutschland maßgebliche Treiber im nachhaltigen Transformationsprozess von Wirtschaft und Gesellschaft – dennoch fehlen ihnen häufig klare Konzepte für die Integration von Nachhaltigkeitsthemen in das eigene Geschäftsmodell. Eine zweckgebundene Finanzierung kann diesen Prozess unterstützen. Aus der Sicht einer deutschen Ratingagentur für Nachhaltigkeit erläutert imug rating, wie Emittenten eine solche Finanzierung vorbereiten sollten, um Greenwashing-Vorwürfen vorzubeugen und Anforderungen des Markts, z.B. den Green Bond Principles, zu entsprechen. Dazu erklärt die Agentur die Rolle einer sogenannten Second Party Opinion.

Die Bedeutung des nachhaltigen Kapitalmarkts spiegelt sich in dem rasant wachsenden Emissionsvolumen von Finanzierungsinstrumenten wie Green und Social Bonds wider. Das Jahr 2021 markierte einen Rekord: Weltweit wurde ein Neuemissionsvolumen von rund 1,05 Bio. USD erreicht. Geopolitische Spannungen und ein gestiegenes Inflationsniveau führten 2022 indes zu einem fünfzehnprozentigen Rückgang auf rund 899 Mrd. USD1. Aktuelle Zahlen belegen eine Einholung des Markts auf das Niveau von 2021. Emissionen nachhaltiger Anleihen betrugen für Januar und Februar bereits wieder 227,3 Mrd. USD – ein Zuwachs von

27 % im Vergleich zum Vorjahr.2

Herausforderungen für KMU: Greenwashing-Vorwürfe und regulatorisches Umfeld

Mit zunehmender Relevanz des nachhaltigen Kapitalmarkts entwickelte sich in den letzten Jahren ein kritisches Meinungsbild. Einerseits fehlt es Emittenten an klaren Leitlinien, um eine nachhaltige Finanzierung über den Kapitalmarkt zu begeben; andererseits bemängeln Investoren die teils fehlende Qualität derselben. Greenwashing-Anschuldigungen gegenüber verschiedenen Unternehmen entfachten Diskussionen, welche die Glaubwürdigkeit und Sinnhaftigkeit des Markts infrage stellten.

Als Konsequenz wurde der sogenannte European Green Bond Standard verabschiedet. Dieser soll künftig als freiwilliger „Goldstandard“ für nachhaltige Finanzierungen dienen und in Kombination mit der EU-Taxonomie zu finanzierende Projekte als „grün“ klassifizieren.3 Der Standard wurde jedoch noch nicht durch das Europäische Parlament und den Europäischen Rat bestätigt.4 Somit gelten weiterhin die 2014 entstandenen Green Bond Principles als freiwilliger Standard.

Green Bond Principles: der aktuelle Marktstandard

Die Green Bond Principles (GBP) werden neben weiteren Leitlinien, wie den Social Bond Principles, von der International Capital Market Association (ICMA) herausgegeben. Nach Angaben der ICMA wurden 98 % aller nachhaltigen Finanzierungsinstrumente weltweit unter dem Label der eigenen Principles emittiert.5

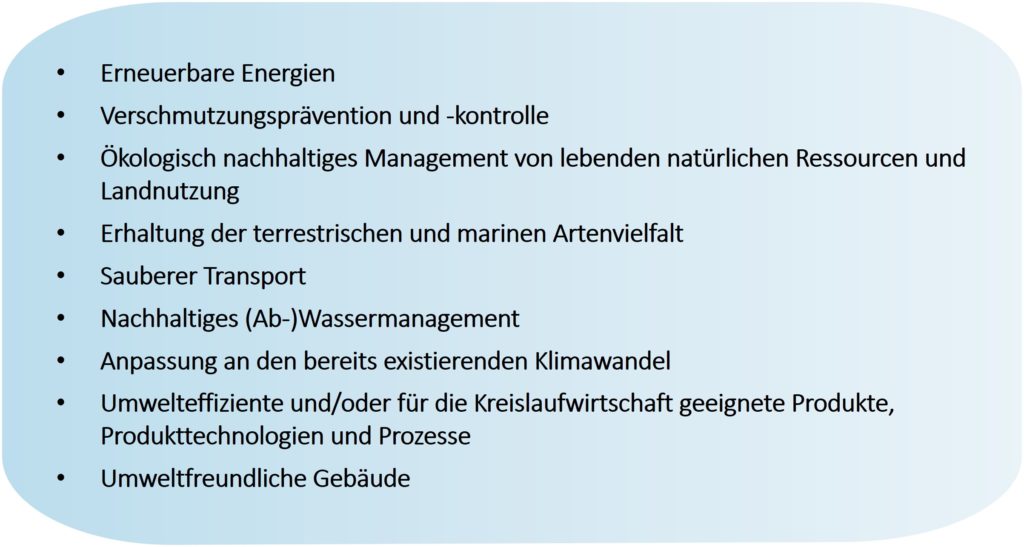

Green Bonds werden als Finanzierungsinstrumente definiert, „deren Emissionserlöse ausschließlich zur anteiligen oder vollständigen (Re-)Finanzierung geeigneter grüner Projekte verwendet werden“.6 Die ICMA liefert eine umfassende Übersicht an Projektkategorien, auf die Emittenten bei der Vorbereitung der grünen Finanzierung zurückgreifen können; siehe Abb. 1.

Anforderungen der Green Bond Principles

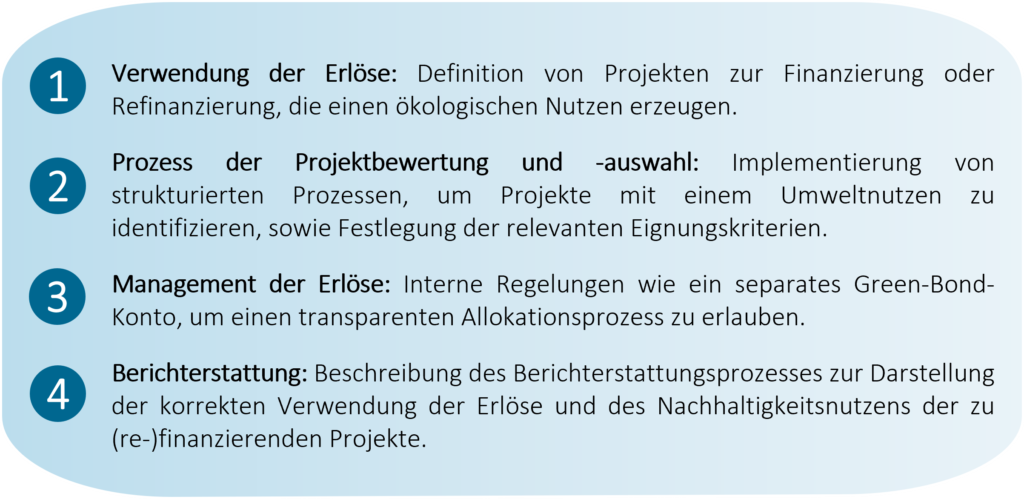

Die ICMA empfiehlt, vier Kernkomponenten der Principles in einem „GreenBond-Rahmenwerk“ zusammenzufassen (Abb. 2) und dieses vor der Emission zu veröffentlichen. imug rating empfiehlt zudem, einen roten Faden in Zusammenhang mit dem Nachhaltigkeitsnutzen der zu finanzierenden Projekte erkennbar zu machen. Beispielhaft lässt sich dies am Bau von Photovoltaik-(PV-)Anlagen innerhalb der Projektkategorie „Erneuerbare Energien“ darstellen.

Eine der Hauptinformationen im Rahmenwerk ist die Beschreibung eines klaren Umweltnutzens der zu finanzierenden Projekte. Dies können Emittenten durch die Angabe von grünen Zertifizierungen, technischen Kriterien der grünen Markttaxonomien oder eigene Berechnungen und Studien belegen. Für PV-Anlagen kann die ökologische Wirkung beispielsweise durch eine vorberechnete Vermeidung von Treibhausgasemissionen nachgewiesen werden (Punkt eins).

Im nächsten Schritt sollte der Selektionsprozess der Projekte dargestellt werden (Punkt zwei). Dafür sollten Emittenten relevante ökologische Eignungskriterien, wie eine durchgeführte Umweltverträglichkeitsprüfung, sowie Ausschlusskriterien, etwa Investitionen in fossile Brennstoffe, spezifizieren. Gängige Marktpraxis ist, ein designiertes „Green-Bond-Team“ mit mehreren Hierarchieebenen zu bilden, welches den dargestellten Ablauf gewährleistet.

Des Weiteren ist die ausschließliche Mittelverwendung für grüne Projekte entscheidend für die Erfüllung der GBP (Punkt drei). Dafür sollten Emittenten strukturierte interne Prozesse implementieren. Die Nettoerlöse werden oft auf einem Unterkonto oder Teilportfolio platziert, um eine korrekte Nachverfolgung zu garantieren.

Abschließend sollten Emittenten der Transparenz halber jährlich bis zur vollständigen Allokation der Erlöse berichten (Punkt vier). Es ist erforderlich, eine Liste der finanzierten Projekte und den jeweils zugewiesenen Betrag offenzulegen. Ebenfalls wird der tatsächliche Umweltnutzen dargestellt; eine Orientierung dazu bietet das „Harmonised Framework for Impact Reporting“ der ICMA. Eine ausführliche Darstellung mit quantitativen Indikatoren ist zu empfehlen, damit Investoren die „grüne Qualität“ des Finanzierungsinstruments beurteilen können. Für PV-Anlagen können Emittenten beispielsweise zu jährlich vermiedenen Treibhausgasemissionen in Tonnen CO2e/a oder jährlicher Erzeugung von erneuerbaren Energien in MWh/GWh kommunizieren.

Externe Verifizierung mit Second Party Opinion

Das Rahmenwerk sollte vor Veröffentlichung durch einen externen Prüfer auf seine Übereinstimmung mit den vier Kernkomponenten der GBP verifiziert werden. Die gängigste Form einer Überprüfung ist die Second Party Opinion (SPO). Die Prüfung durch imug rating ist beispielsweise in zwei Bereiche aufgeteilt:

- Bewertung des Rahmenwerks und der Einhaltung der GBP, um die nachhaltige Qualität der finanzierten Projekte sicherzustellen.

- Bewertung des Emittenten, um Investoren ein ganzheitliches Bild zur Nachhaltigkeitspolitik des Unternehmens zu vermitteln. Die Prüfung umfasst folgende Aspekte: nachhaltige Zielsetzungen des Emittenten, das ESG-Risikomanagementsystem für finanzierte Projekte und ein Kontroversen-Screening.

Da KMU sich häufig in der frühen Entwicklungsphase ihrer nachhaltigen Transformation befinden, folgt die Ratingagentur an dieser Stelle einer differenzierten Vorgehensweise. Ist keine Nachhaltigkeitsstrategie vorhanden, bewertet imug rating auch zukünftige Maßnahmen oder Vorhaben – etwa Verpflichtungen zu einem Verhaltenskodex oder zertifizierten Managementsystem.

Dabei können grüne Projekte durchaus negative Auswirkungen auf Umwelt, Soziales oder Governance haben. Beispielsweise kann der Bau einer Photovoltaikanlage trotz der zukünftigen CO2-Einsparung die Biodiversität am Standort beeinträchtigen. Daher sollten Emittenten über ein gutes ESG-Management verfügen oder dessen Einführung planen. Auch hier berücksichtigt imug rating Selbstverpflichtungen oder geplante Schritte.

Im Laufe des Kontroversen-Screenings werden mögliche Aktivitäten des Unternehmens in kontroversen Geschäftsfeldern wie Rüstung oder Atomkraft sowie Informationen zu kontroversen Geschäftsgebaren wie Menschenrechtsverletzungen oder Korruption überprüft. Eine proaktive Vorgehensweise im Falle von bekannten Vorfällen wird von imug rating positiv gesehen.

Fazit

Eine gute Vorbereitung des Rahmenwerks kann den Zugang zum nachhaltigen Kapitalmarkt für KMU erleichtern. Auch wenn viele vorgegebene Standards noch weit gefasst sind oder im Unternehmen kein strukturiertes ESGRisikomanagement oder keine Nachhaltigkeitsstrategie vorliegt: Ein Rahmenwerk soll ein Bestreben widerspiegeln, den Transformationsprozess im Unternehmen zu beginnen und ernsthaft zu betreiben. Mit einer Second Party Opinion können KMU die angestrebte Emission von nachhaltigen Finanzierungsinstrumenten und ihre Ambitionen zur Nachhaltigkeitstransformation bestätigen lassen. Trotz aktueller Kritik des Markts und fehlender Regulatorik ist eine SPO ein sinnvolles Instrument, um die Glaubwürdigkeit des Markts zu gewährleisten.

1 Sustainable Bonds Insight 2023, S. 2.

2 https://www.portfolio-institutionell.de/starker-jahresauftakt-fuernachhaltige-anleihen/

3 https://www.consilium.europa.eu/de/press/press-releases/2023/02/28/sustainable-finance-provisional-agreement-reached-on-europeangreen-bonds/

4 https://www.consilium.europa.eu/de/press/press-releases/2023/02/28/sustainable-finance-provisional-agreement-reached-on-europeangreen-bonds/

5 https://www.icmagroup.org/News/news-in-brief/the-principlesannounce-key-publications-and-resources-in-support-of-markettransparency-and-development/

6 GBP 2021

Dieser Beitrag erschien zuerst im BondGuide (Ausgabe Mai 2023).